不動産を所有していると「固定資産税」と地域によっては「都市計画税」がかかります。

この2つの税額は、市町村が決める「課税標準」に基づいており、毎年1月1日時点の所有者へ納税通知が送られます。

登記の有無は関係がなく、空き家の保有者にも納税の義務があります。

友愛プロサービスでは、空き家をお持ちの方の税金相談も承っております。

以下、空き家と税金について、簡単にご説明してまいります。

空き家にはどれくらい税金がかかるのか

住宅が建っている場合、固定資産税・都市計画税は「住宅用地の特例」という制度により税金が安くなっています。

この住宅用地の特例は【住宅が建っている】ことが条件です。

空き家を解体してしまうとこの制度の適用外となり、通常の税額となります。

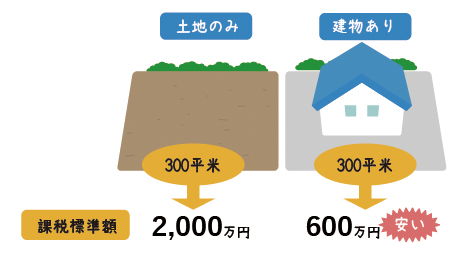

300平米の土地に建物が1棟建っている場合との両者の固定資産税を比較してみましょう。

課税標準額(土地) 2,000万円

課税標準額(建物) 600万円

【更地の場合】

土地2,000万円×1.4% = 280,000円

【住宅が立っている場合】(住宅用地の特例)

・土地 2,000万円/300平米×200平米×1/6×1.4% + 1,000万円/300平米×100平米×1/3×1.4% = 約62,000円

・建物 600万円×1.4% = 84,000円

合計 約146,000

以上のように住宅が建っていない場合は、税金が約倍になってしまう計算となります。

特定空き家

上記のように、住宅の建っている場合税額が安くなるのですが、平成27年度の「税制改正の大綱」では、「空家等対策の推進に関する特別措置法に基づく必要な措置の勧告の対象となった特定空家等に係る土地について、住宅用地に係る固定資産税及び都市計画税の課税標準の特例措置の対象から除外する」とされました。

これはつまり、適正な管理がされていない空き家に対しては、特例措置を取らず、固定資産税・都市計画税を通常通り課税することができる、ということです。

これまでは固定資産税等の対策として、あえて解体をせずに放置していた方も多くいらっしゃったのではないでしょうか。

今後、空き家所有者のとる対策としては、

1.空き家の適正管理を行う

2.解体する

3.活用する

の3つの中から選択を迫られることになります。

皆様が所有する(所有する予定の)空き家について、どういった対策が必要であるのか。

友愛プロサービスは、所有者様と一緒に考え、ご提案してまいります。